Štátne školy medzi sebou roky veselo obchodovali s tovarom, ktorý im dodáva ich zriaďovateľ zadarmo.

- Written by ObcanPO

- Published in Kauzy

- 0 comments

Štátne školy medzi sebou roky veselo obchodovali s tovarom, ktorý im dodáva ich zriaďovateľ zadarmo. - Alebo skôr peniaze za bločky do vlastného riaditeľského vrecka.

Štátne školy medzi sebou roky veselo obchodovali s tovarom, ktorý im dodáva ich zriaďovateľ zadarmo. - Alebo skôr peniaze za bločky do vlastného riaditeľského vrecka.

Opäť sme odhalili neuveriteľný čin hodní pozornosti nie len pre verejnosť, ale aj kolektívu realizujúceho novú reformu verejného školstva.

Doslova je neuveriteľne to, čo dokázali prešpekulovane zrealizovať štátne školy medzi sebou tým, že roky veselo obchodovali s tovarom, ktorý je zadarmo dodávaní každému z nich práve ich zriaďovateľom (mestom) na základe pokynov od Ministerstva školstva SR, avšak jednalo sa vždy len o virtuálny tovar.

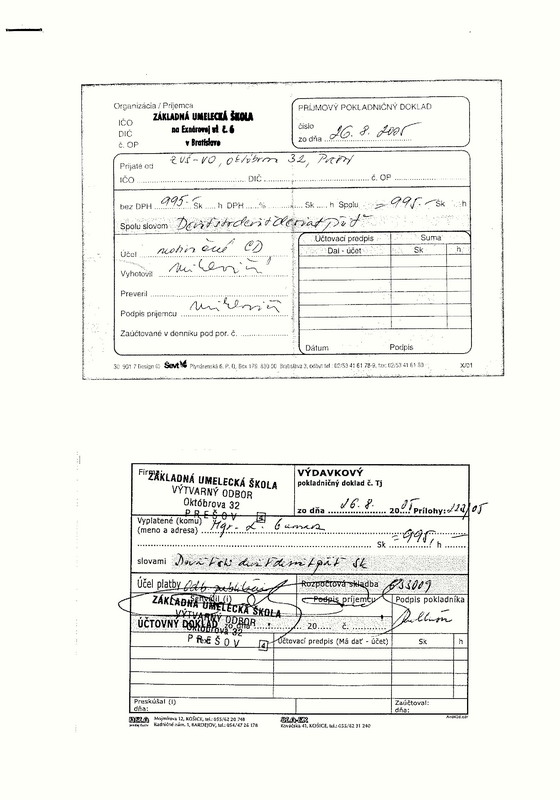

Doklady boli účtované v Základnej umeleckej škole Októbrová 32 Prešov od Základnej umeleckej školy, Exnárova 6, Bratislava 2.

Tovar bol zakúpený v celkovej sume cca 16402,-Sk (o čom vieme len z dostupných dokladov za tri roky, lebo ďalšie doklady škola už odmietla sprístupniť hneď potom ako zistila, že sa voči nej koná), ktoré si zúčtoval p. riaditeľ Guman Ľubomír, ktorý nakúpil „tovar“ v jednej Bratislavskej škole a peniaze za nakúpený tovar si opäť zúčtoval v osobný prospech vo svojej škole v Prešove.

Tento tovar v škole nikdy fyzicky nikto nevidel a ani o tom nebolo pojednávané na pracovných poradách, či v Školskej rade t.j. že boli zakupované v minulosti nejaké CD nosiče z inej Základnej umeleckej školy s obsahom, ktoré škola vôbec nepotrebuje. Ako sme sa informovali, aj u iných prepustených zamestnankýň, pracujúcich aj vo vedení školy nikto dané CD s metodickými pomôckami nevidel, ani len o nich nepočul.

Základná umelecká škola, Exnárova 6, Bratislava pritom spadá tiež do siete štátnych škôl, ktoré nemajú povolené zo zákona tvoriť zisk, preto nerozumieme, prečo si školy vymieňanú za úhradu informácie na CD-nosičoch.

Je to dobrý návod ako sa môžu verejné financie bezhlavo prelievať s virtuálnym tovarom. Pritom sa možno niečo aj pozabudne zaúčtovať !

Kto kontroloval riaditeľa ohľadom jeho nákupov a nákupov CD-nosičov cez ZUŠ Bratislava ? Učitelia určite nie !!! Spýtajte sa na túto skutočnosť učiteľov a aj bývalých napr. Mgr. Art Miriam K., PhDr. Anny C., PaedDr. Kataríny S., Akad. maliarky Anny G. alebo Akad. maliara Rastislava M. a ďalších tam pôsobiacich výtvarných pedagógov.

Už z dokladov získaných od ZUŠ Prešov je zrejmé čo by malo byť obsahom CD nosičov, ktoré si riaditeľ údajne zakúpil v ZUŠ Bratislava, uvádzame doslovný výpis ich názvov podľa príjmových dokladov:

Metodika riadenia ZUŠ, Motivačné metódy, Motivačné CD, Motivačné CD výuka VO, Výuka VV motivačne CD, Kniha „Rozmanitosť ...“, Publikačný materiál : Kompetencie a riadenie ZUŠ, CD - riadenie ZUŠ, Motivačné CD – riadenie ZUŠ, Nové metodiky POP 07/08 I., Metodiky POP 07/08 II., Legislatíva v ZUŠ (CD), Metodika CD legislatíva 08, Motivačné CD (Sylaby uč. Os.), a ďalšie.

Riaditeľ Mgr. Ľubo Guman vypovedal na polícii, že obsahovali motivačné hudby, metodické usmernenia ako aj zákony. Vyšetrovateľke nepripadalo podozrivé, že si riaditeľ nakupoval CD média od inej školy, ktorá zo zákona nemôže tvoriť zisk ?

Zákon 596/2003 udeľuje školám povinnosť nahlásiť zriaďovateľovi návrh na vykonanie podnikateľskej činnosti školy, ktorú ani jedna z uvedených škôl v Bratislave, ani v Prešove oficiálne nevykonáva, a ani o vykonávanie podnikateľskej činnosti v minulosti, ani súčasnosti svojich zriaďovateľov nepožiadala, čo je uvedené aj v ich Správach o výchovno-vzdelávacej činnosti, jej výsledkoch a podmienkach základných umeleckých škôl za dané školské roky (podľa výpovede riaditeľa od roku 2004 do 2008).

Začali sme si okamžite klásť otázku. Predsa aj audio CD-nosiče musia obsahovať ISBN, či ich vytvorila Bratislavská ZUŠ a predávala ako vlastnú tvorbu ?

A čo je najpikantnejšie na celom nakupovaní ?

A čo je najpikantnejšie na celom nakupovaní ?

Bratislavská štátna umelecká škola nevlastní žiadne doklady o predaji CD-nosiča iným subjektom, ale ako bolo zistené nevlastní „žiadne doklady svedčiace o predaji“. A Bratislavská ZUŠ nemá ani daný prijem od p. Mgr. Gumana zúčtovaný v účtovníctve a nemá ich ani zapísané vo výpisoch na jej účte v banke ako príjem !!!

Riaditeľka Mgr. Anna Miklovičová najprv vypovedala, že žiadne CD-nosiče nevydávali, pri sťažnosti na šetrenie políciu sa už riaditeľka lepšie pripravila na výpoveď a vypovedala, že peniaze boli zúčtované nie v rámci ZUŠ Bratislava ako je uvedené na dokladoch, ale ich predala nadácia ich ZUŠ, ktorá má inú pečiatku a že je to chyba len a len účtovníčky. Faktom je, že dané doklady boli vydávanie niekoľko rokov a to už nepripadá nikomu čudné! Peniaze samozrejme nie sú zúčtované ani na účte nadácie.

Ako je možné, že aspoň námatkovo nebol skontrolovaný obsah týchto CD - nosičov, ak by už náhodou existovali ? Z CD nosiča sa dá jednoducho zistiť napálenie nosiča (dátum vytvorenia), či kedy bol vylisovaný. No to, že nie sú dané doklady zúčtované na druhej strane svedčí o tom, že si ich ponechal riaditeľ ZUŠ p. Mgr. Guman a je to jednoducho skontrolovateľné.

Taktiež dané nosiče nikdy, nikto nevidel a nie sú nikde zapísané v žiadnej Zápisnici zo školských porád, ani z porád Rady školy. Dané zápisnice z porád môžeme kedykoľvek vydokladovať.

Nie je čudné, že všetky CD média od danej Bratislavskej školy sú presne preplatené do sumy 1000,-Sk, kde sa materiál nemusel účtovať a evidovať v inventúrnych súpisoch ?

Vhodné by bolo zhotoviť znalecký posudok o daných skutočnostiach obsiahnutých na CD-nosičoch, či cena zodpovedá obsahu a aj názvu dokladu.

Mnohé názvy zakúpených CD-nosičov obsahujú pojmy, ktoré sú súčasťou materiálov vydaných Ministerstvom školstva Slovenskej republiky, ktoré sú ZADARMO, publikované v rámci svojej edukačnej pôsobnosti aj na stránke URL: http://www.minedu.sk, kde prikladáme len niekoľko ukážok možnosti, kde sa dajú stiahnuť dokumenty o legislatíve, metodike, POP a vyúke VV v ZUŠ v aktuálnych školských rokoch, ale aj minulých, úplne zadarmo – samozrejme, túto možnosť ponúka aj OŠKaŠ v meste Prešov, ktorý je zriaďovateľom danej štátnej školy. No v podstate nie je čo skúmať, ak CD-nosiče neexistujú!

Samozrejme je zrejmé, že sa jedná len o menšie finančné sumy, no z dokladov

je zrejmé, že dochádzalo k opakovaným preplácaniam týchto dokladov systematicky, každý mesiac, aby nevznikol dojem, že CD média neexistujú a sú preplácané virtuálne CD-nosiče opäť len riaditeľovi ZUŠ Prešov a to opäť v hotovosti.

Taktiež, ako by vysvetlil riaditeľ školy, že nákupy sú uskutočňované v hotovosti ? To každý mesiac chodil do Bratislavy kvôli kúpe CD nosičov ? Máme k dispozícii všetky cestovné príkazy, kde „ani jedna služobná cesta“ sa nezhoduje s tou, kde bol akože kupovaný tovar CD média. Alebo tam riaditeľ chodil kupovať materiál pre školu za vlastné financie vynaložené na cestovné náklady?

Už to je podozrivé, že nákupy sú v hotovosti a nie sú zúčtované a prijaté fyzicky na účtoch v Bratislavskej škole.

Ak peniaze odovzdala Prešovská účtovníčka svojmu riaditeľovi na základe dokladu, ktorý vydala Bratislavská škola, mal tie peniaze aj riaditeľ spätne odovzdať Bratislavskej škole a tá ich mala prijať na svoj účet. Uvedené transakcie však nikde nenájdete! Len príjem peňazí riaditeľa Gumana na základe bločkov. Všetko v hotovosti !

Predpokladáme, že ak ani tento skutok nebude preukázaný ( polícia ho šetrila skoro rok a v účastnosti si prokuratúry Prešov a Bratislava spis pohadzujú ďalší rok až skutok bude premlčaný), tak tu nastalo pochybenie právneho systému, ktorý vedie k jedinému záveru, a to, že je to fantastický a dokonale dobrý návod pre všetkých vedúcich zamestnancov pracujúcich vo verejnom rezorte, ako si mesačne a dlhodobo, nie mesiace ale roky privyrobiť ku svojej výplatnej páske peniažky aj v hotovosti. Predsa stačia na to vyrobiť len dve pečiatky a kúpiť dva príjmové doklady, ktoré nikto nepreveruje, že sa nezhodujú s originálom na Bratislavskej ZUŠ ( ani pečiatka ani podpisy ). A tie si potom nechávať preplácať účtovníčke za virtuálny tovar a pri náhodnom vyšetrovaní ich len opätovne predložiť s istotou, že ich obsah nikto nebude skúmať. Čo bolo obsahom nákupov a či tovar reálne existuje a je aj fyzicky zúčtovaný na druhej strane, ak bol prijatý v hotovosti už nikto neskúma. Veď stačí, ak riaditeľ prizná, že doklady existujú – veď musia, ak mu boli vyplatené peniaze v hotovosti, takže nikto už nepreukáže úmysel, ak páchateľ konal systematicky a premyslene a dlhodobo, tak aby nevzniklo žiadne podozrenie.

Len o samotné sprístupnenie informácií ohľadom dokladov menšej spotreby bolo nutné požiadať prokuratúru Prešov, lebo škola ZUŠ Októbrová 32 Prešov odmietala informácie zverejniť, ani nevydala o tom žiadne rozhodnutie. Až po oslovení prokuratúry boli dané doklady sprístupnené, čo už svedčí o tom, že sa riaditeľ bál, že sa môže nájsť niečo nezákonné.

V ďalšej žiadosti boli vyžiadané aj faktúry a dodacie listy spomínanej školy, kde je riaditeľom Mgr. Guman, no tie už nesprístupnil a vydal rozhodnutie, že je to neúmerné zaťažovanie školy a preto ich nevydá a faktúry nesprístupní. Takže aj v ďalších dokladoch väčšej hodnoty je možné nájsť zaujímavé skutočnosti, ale z role občana nie sme schopný všetko preukazovať. ( Škola si zamestnala dohodára aby sprístupňoval informácie, nič neobvyklé ak by si riaditeľ nezobral k tejto práci rovno na dané úkony svojho švagra a niekoľko rokov mu vyplácal mzdu.)

Je na polícii aby dokázala alebo vyvrátila podozrenia, ktoré sú vydokladovateľné a boli doložené aj doklady svedčiace o podvode, pri ktorom sa ako jediný finančne obohatil Mgr. Guman tým, že peniaze prijal na základe sfalšovaných príjmových dokladov od firmy Synopsa spol. s.r.o. a ZUŠ Bratislava, kde boli doložené doklady o tom, že ZUŠ Bratislave už tieto peniaze neboli pripísané na ich účet.

Predpokladám, že polícia by mala vyvinúť vyššie úsilie pri objasňovaní aj menších trestných činov, či podvodov, ak sa konali systematicky, premyslene a dlhodobo s úmyslom osobného obohatenia sa riaditeľa štátnej školy. A hlavne ak už z výpovedí je zrejmé, že mohlo dôjsť aj k väčším finančným únikom a obohateniu riaditeľa, ktorého nikto prakticky nekontroloval a ak áno, tak povrchne, lebo minulý rok hlavný kontrolór odhalil závažné a nové nedostatky na tejto škole.

Je zrejmé, že súčasní zamestnanci budú vypovedať v prospech zamestnávateľa, ak dostavali 12.300 eurové odmeny, ako na to prišiel hlavný kontrolór.

Naozaj stačí vypovedať, že som „nevedel“, „nepamätám sa“ a je všetko v úplnom poriadku, aj keď dôkazy vypovedajú o opaku?

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava

POKRAČOVANIE: Záver: „Trestné oznámenie voči neznámemu alebo známemu páchateľovi“ + bločky za dalšie roky ZUS Prešov verzus ZUS Bratislava Druhá časť dokladov v článku:

Druhá časť dokladov v článku:

Latest from ObcanPO

- Vlastníci BD, Prešov majú ďalšie hlasovanie pod vedením Virtuálny správca budov, s.r.o.

- Ako by mohla vyzerať ZMLUVA O VÝKONE SPRÁVY

- S P R Á V A o činnosti správcu "Virtuálny správca budov"

- Predseda spoločenstva vs. Bytové družstvo – Bohovia alebo klamári ? Svidník ...

- Bytový dom na ul. Fraňa Kráľa 4,6,8 - pýcha Virtuálneho správcu už plesnivie.